Verzekeraars vragen ons na te denken over ons pensioen, maar hoe visionair zijn verzekeraars?

Verzekeraars vragen ons na te denken over ons pensioen, maar hoe visionair zijn verzekeraars? Kunnen zij wel 30 of 40 vooruit kijken? Hoever strekt hun inlevingsvermogen? Technische en maatschappelijke ontwikkelingen gaan enorm snel. Zo blijkt uit een artikel in The New York Times dat studenten aan de Universiteit E-mail enorm passé vinden. In How to create a mind (2012) beschrijft Ray Kurzweil hoe je een brein kunt nabouwen met software en welke verstrekkende gevolgen dat heeft. Wat betekent dat voor ons financieel bewustzijn?

Zouden verzekeraars niet beter kunnen investeren in toekomstige technieken en alternatieven voor het huidige pensioenstelsel?

Vergroot morphing het pensioenbewustzijn?

Als er een onderwerp is waarbij het financieel bewustzijn heel erg laag is dan is het pensioen. Het is menselijkerwijs gewoon heel moeilijk om je een voorstelling te maken van een verre toekomst.

Terri Seuntjens en Niels van de Ven attendeerden ons op een onderzoek van Daniel Goldstein getiteld Increasing saving behavior through age-progresses renderings of the future self (2001). In verschillende studies werden mensen geconfronteerd met een verouderde versie van zichzelf door hun recente foto te morphen. De conclusie van dit onderzoek is dat deze techniek toekomst georiënteerde keuzes stimuleert en leidt tot een grotere bereidheid om te sparen. Wij hebben ook sterk het vermoeden dat visualisatietechnieken het financieel bewustzijn zouden kunnen vergroten en beslissingen over het pensioen minder tot een ver van mijn bed show kunnen maken. De nu vaak gortdroge financiële informatie is niet alleen inhoudelijk moeilijk, maar leidt ook door de vorm tot desinteresse.

Tijdens de Pensioendriedaagse introduceerde Nationale Nederlanden ook een morphing techniek onder de titel Oud, dat ben je zo: ‘Wil je weten hoe jij er op je pensioenleeftijd uitziet? Kom dan op 1, 2 of 3 oktober naar Winkelcentrum Zuidplein in Rotterdam. Krijgt jouw foto de meeste likes, dan win je een iPad mini!’

Wij vroegen ons af of de techniek hier niet te veel als een gimmick werd gebruikt. Bovendien deden mensen waarschijnlijk voornamelijk mee om een iPad mini te winnen. Hoe financieel bewust is dat? En grijp je naar je pensioenpapieren na deze actie?

Wij denken dat je deze apps en interventies veel meer zou moeten integreren in de bank- en verzekerproducten, zodat je in een omgeving zit waar je meteen actie kunt ondernemen. onderneemt. Een app die buiten die sfeer geplaatst wordt is leuk, maar wij betwijfelen de effectiviteit ervan.

Demotie als vorm van financieel bewustzijn

Demotie (een lagere functie en/of soms ook minder loon) is bij veel bedrijven momenteel gewoon. De architecten van het architectenbureau Wissing kregen veel meer plezier in hun werk nadat iedereen fors salaris inleverde (iedereen inclusief de directie verdient nu hetzelfde). Men is actiever betrokken bij het bedrijf en de bedrijfsfinanciën. Zo kon het bedrijf voor faillissement worden behoed (NRC Handelsblad berichtte over het bedrijf op 1-10-2013).

Demotie bewijst dat een lagere levenstandaard dus wel bespreekbaar is als de lijdensdruk maar hoog genoeg is. En we worden er nog gelukkiger van ook!

Zijn kunstenaars misschien wel hele goede schuldhulpverleners?

Zijn kunstenaars misschien wel hele goede schuldhulpverleners? Kunstenaars weten immers al veel langer hoe zij het maximale kunnen halen uit weinig middelen. Zij hebben geen geldcoach nodig. Bovendien wees een recent onderzoek uit dat kunstenaars ondanks de niet ideale economische omstandigheden waarin ze verkeren veruit het gelukkigst met hun werk zijn.

Study Finds That Artists Are Happy Being Artists

Moet groei?

Je kunt een probleem niet oplossen met de denkwijze die het probleem heeft veroorzaakt, aldus Albert Einstein. Welke consequenties heeft de huidige economische systeemcrisis voor ons financieel bewustzijn? Zouden er niet op een veel fundamenteler niveau veranderingen moeten worden doorgevoerd om tot een gezonde financiële samenleving te komen? Is herstel van ons consumentenvertrouwen de oplossing? Is de oproep van premier Rutte om een nieuwe koelkast aan te schaffen een naïeve oproep uit een oude wereld waar we niet meer naar terug zullen keren? Is het niet ronduit een belediging om als consument te worden weggezet? Als groei moet, kunnen we dan slimmer groeien?

De wet van economische groei is onderwerp van discussie in het boek Moet groei? (2008). Frank Mulder en Freek Koster hielden vraaggesprekken met economen en werden geconfronteerd met de complexiteit van het vraagstuk. Een van hun conclusies: ‘Het alternatief voor de groeireligie is: stoppen met die fixatie op wat de ‘output’ is, en zorg dragen voor het kapitaal dat we erin stoppen. Stoppen met bruto nationaal product willen scoren, en zorg dragen voor het sociale, menselijke, natuurlijke én het fysieke kapitaal dat we met elkaar beheren. Dan komt de output vanzelf. Hoe dat moet, is niet uit te tekenen op een economische tekentafel, want ieder moet keuzes maken die bij zijn of haar leven passen.’

Pepijn Vloemans die werkt aan het boek Survivalgids voor het consumptieparadijs schreef op 21-8-2013 in NRC Handelsblad dat groei ook nodig blijft voor duurzaamheid en ecologische vooruitgang. Dit lijkt paradoxaal, maar volgens Vloemans is slimme groei de enige uitweg: investeren in duurzame energie, de circulaire economie en bio-bases economy. Daarnaast verwijst hij naar het boek How good is enough? van de economen Robert en Edward Skidelesky: hoe kunnen we onze oneindige verlangens die ons niet gelukkiger maken beteugelen?

Om gedrag werkelijk te veranderen moet de lijdensdruk hoog genoeg zijn, aldus gezondheidszorgpsycholoog en gedragstherapeut Martin Appelo. De lijdensdruk is door de economische crisis zo hoog dat levensstijlen veranderen. Zelforganisatie, co-creatie, coöperatie, broodfondsen, buurtmoestuinen, participatief groenbeheer en creatief beheer van braakliggende terreinen zijn in opkomst. Maar hoe groot is de schaal van die veranderingen? En worden ze alleen geadopteerd door een “elite”?

Vera Zalm, directeur van voorlichtingsorganisatie Milieu centraal en lid van het Groene Panel van NRC Handelsblad riep op te investeren in diensten in plaats van spullen: “Spullen kopen lijkt mij een erg smal antwoord op de crisis. Gedragseconomen hebben aangetoond dat we ook gelukkiger worden van het kopen van diensten dan producten. De opgedane ervaring kun je opslaan als een prettige herinnering in je geheugen. Bij spullen is de lol van het kopen er snel af.’ (NRC Handelsblad, 4-10-2013).

Leidt financieel bewustzijn tot asociaal gedrag?

Een definitie geven van financieel bewustzijn is behoorlijk ingewikkeld. Bovendien is het heel persoonlijk. Voordat je verder leest willen wij je vragen om een minuut met je ogen dicht te denken over je financiële huishouding, je pensioen, je omgang met geld…

Zijn we in de afgelopen minuut financieel bewuster geworden?

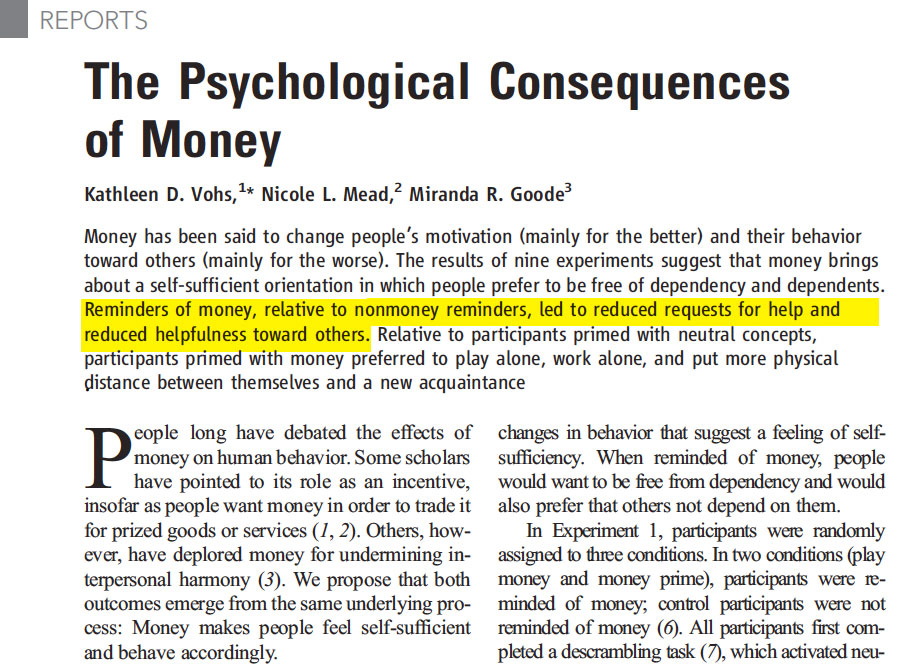

Het onderzoek The Psychological consequences of money (Science,17 november 2006) van psycholoog Kathleen Vohs waarin mensen mentaal werden voorbereid op geld liet verontrustende resultaten zien. Op allerlei manieren werden deelnemers aan het onderzoek geprimed met beelden van geld. Als de onderzoeker vervolgens een paar potloden op de grond liet vallen, pakten de proefpersonen die aan geld hadden gedacht minder potloden op. Op geld voorbereide proefpersonen bleken ook minder gesteld op gezelschap.

Psycholoog Daniel Kahneman haalt het onderzoek van Vohs aan in zijn boek Ons feilbare denken. Hij noemt de experimenten opzienbarend omdat de uitkomsten impliceren dat leven in een om geld draaiende cultuur ons gedrag en attitudes op onbewuste en wellicht onwenselijke manier beïnvloedt.

Leidt financieel bewustzijn tot individualisme en asociaal gedrag? Het is op zijn minst een verontrustende bijwerking.

Gewetensvragen. Hoe kun je financieel bewustzijn promoten als je aan de andere kant mensen verleidt met je producten?

Terri Seuntjens en Niels van de Ven die we spraken proberen inzichten uit de psychologie en gedragseconomie zo toe te passen, dat jongeren op een positieve manier geprikkeld worden beter met hun geld om te gaan. Aan de andere kant wordt de gedragspsychologie juist ingezet om mensen te verleiden. Financieel bewustzijn wordt ondermijnd door reclame die steeds geraffineerder is geworden (door de inzet van sociale media). Financieel onbewustzijn legt sommigen geen windeieren.

Financiële transacties zijn steeds onzichtbaarder geworden door automatisering (geen papieren afschriften meer, (mobiel) pinnen, digitale facturen die je zelf moet uitprinten, et cetera). Webwinkeliers hebben baat bij de ‘onzichtbaarheid’ van financiële transacties

Van de Ven vertelde dat optimized software wordt gebruikt om websites te testen. Vaak worden twee versies van dezelfde website gemaakt. Random krijgt een helft van de mensen de ene website te zien en de andere helft de andere. Door minimale verschillen wordt het surfgedrag van mensen gemeten. Waar klikken ze wel op, en waar niet?

Winkelinrichtingen zijn psychologische valkuilen. Webwinkeliers maken er ook graag gebruik van. De knop om iets uit je winkelwagentje te verwijderen wordt op een website niet rechtsboven gezet, omdat je dan te dicht bij het kruisje komt waarmee je een venster kunt afsluiten, iets wat je zeer regelmatig doet als je surft. Op websites kan taalgebruik een wereld van verschil maken.

Gedragseconomen ontwikkelde het idee om bij een betalingssysteem op internet de knop “OK” waarmee betaald werd te veranderen in “Betalen”, om zo een groter besef te creëren dat je geld aan het uitgeven bent. Dit bracht de ontwikkelaar echter in een lastige situatie, omdat deze het juist zo makkelijk mogelijk wilde maken om te betalen.

Hoe verhoudt de promotie van financieel bewustzijn zich tot de verdienmodellen van bedrijven en organisaties? Zijn de tegenkrachten een onontkoombare realiteit? Als we met ING Insurance/NN bespreken hoe zij kunnen bijdragen aan een groter financieel bewustzijn dan zullen er ook gewetensvragen moeten worden gesteld. Hoever wil de verzekeringsbranche gaan?

Gewetensvragen. Is het effect van een financial awareness apps net zo kortstondig als een impulsaankoop?

In de online simulatiegame MoneyMatters die is ontwikkeld door gamedeveloper IJsfontein in opdracht van WWJB en de servicecentra van SNS Retail Bank krijgen jongeren te maken met financiële zelfredzaamheid: ze moeten in staat zijn volledig rond te komen met een realistisch maandsalaris. De leerlingen leren vanuit de spelervaring effecten te herkennen van keuzes op het gebied van consumeren en budgetteren.

KMPG, een van de partners van de stichting WWJB ontwikkelde het Bright about money dilemmaspel waarin bij aanvang door ‘Ren je rot’ fysiek wordt duidelijk gemaakt hoe iedereen verschillende keuzes maakt op geldgebied.

Waarom is iedereen toch zo druk bezig met het ontwikkelen van spelletjes? Waarom schiet iedereen in de reflex om een app te maken? Omdat we denken dat jongeren dat leuk vinden? Het zal zeker grondig zijn onderzocht door de Stichting WWJB en het Nibud. De instrumenten zullen de uitkomst zijn van cocreatie en bottom-up up zijn getest door jongeren. Maar ergens wringt de schoen.

De stichting WWJB gaat in gesprek met jongeren, legt ze niets op, maar komt in cocreatie tot antwoorden en oplossingen. Dat je niets moet opleggen als je andermans gedrag wil veranderen is een wet van Meden en Perzen. Cocreatie is prachtig, maar als dat bijvoorbeeld leidt tot een rapsong over financial awareness kun je er ook compleet naast zitten. Wordt de boodschap kaltgestellt door de vorm? Hoe serieus nemen we jongeren als we ze spelletjes voorschotelen? Leren ze werkelijk iets nieuws over zichzelf, of gaat het verloren in de zee van communicatie die over hen wordt uitgestort? Just another game. Wat is de duurzaamheid van deze interventies, van de apps en de social mediacampagnes? Voor de duidelijkheid: we twijfelen allerminst aan de goede bedoelingen van alle interventies, maar is het effect ervan net zo kortstondig als een impulsaankoop?

Het belonen van impulsiviteit

De Universiteit van Tilburg en Stichting Weet Wat Je Besteedt (WWJB) hebben gezamenlijk opdracht gegeven tot een driejarig promotieonderzoek naar het gedrag van jongeren in relatie tot de omgang met geld. We spraken Terri Seuntjens (Promovenda TS Social and Behavioral Sciences Department of Social Psychology) en Niels van de Ven (universitair docent en haar begeleider in dit onderzoek). We spraken hen op de Universiteit.

Uit het onderzoek van Seuntjens blijkt dat impulsiviteit een belangrijke oorzaak is voor financiële problemen bij jongeren. Jongeren focussen zich op het nu en zijn zich niet of minder bewust van gevolgen op de langere termijn. Het recent gepubliceerde onderzoek MoneyMindsets van Scholieren uitgevoerd door het Nibud in opdracht van de Stichting WWJB onder bijna 4.000 scholieren onderstreept die analyse: ‘Impulsieve scholieren geven meer geld uit, sparen minder vaak, komen vaker geld te kort en lenen ook vaker. Ook de belkosten liggen hoger bij de impulsieve groepen. (…) Volgens onderzoek door Motivaction in 2010 behoort 30 procent van de Nederlandse jongeren tussen 12 en 25 jaar tot de Trendsetters (onder scholieren is dat 34%)’. Deze groep scoort het hoogst op ‘statusgerichtheid’ en ‘impulsiviteit’ en het laagst op ‘behoefte aan controle’. 29 Procent van de Nederlandse jongeren behoort tot de Regelaars (onder scholieren 25%). Zij scoren hoog op ‘behoefte aan controle’ en vrij laag op ‘impulsiviteit’ en ‘statusgerichtheid’. De Levensgenieter representeert 25% van de Nederlandse jeugd en scholieren. Deze groep scoort hoog op ‘impulsiviteit’ en laag op ‘statusgerichtheid’. De Toekomstplanner, de kleinste groep, omvat 16% van de Nederlandse jongeren en scholieren. Deze groep scoort hoog op ‘statusgerichtheid’ en laag op ‘impulsiviteit’.’

Je kunt strategieën en tools ontwikkelen om de impulsiviteit onder jongeren te verminderen. Terri Seuntjes doet dat juist niet. Zij onderzoekt of impulsief gedrag ook positieve gevolgen kan hebben als je de gedragskenmerken juist gebruikt, zodat het niet leidt tot schulden, maar tot financieel gewin op de langere termijn. De impulsiviteit wordt als het ware beloond. Dat is een slimme strategie die vaker wordt toegepast wanneer mensen hun gedrag niet willen aanpassen.

Toen wij lazen over de Trendsetters onder jongeren vroegen wij ons af of je een financieel bewuste levensstijl trendy zou kunnen maken? Kan zuinigheid hip worden? Je zou deze gedachte kunnen doortrekken. Kun je verslaafd worden aan je pensioen? Is het mogelijk jaloers te worden op iemand die een arbeidsongeschiktheidsverzekering heeft? Is er een combinatie van hebzucht en levensverzekeringen denkbaar?

Kunnen kortom al die slechte eigenschappen die mensen nu financieel onbewust maken worden gebruikt om het positieve tegendeel te bereiken?

De competenties van het Nibud. Zijn de verwachtingen ten aanzien van (financiële) zelfredzaamheid te groot?

Van de tandarts moet je tien minuten per dag in de weer met tandenragers, flosdraad, tandpasta en tandenstokers. Je moet een half uur per dag actief bewegen volgens de beweegnorm. Als je veel beeldschermwerk uitvoert moet je ter preventie van rugklachten of RSI 3-4 keer per uur een wekker laten afgaan die je eraan herinnerd om niet achter je computer in een houding te bevriezen. Je moet jaarlijks op zoek naar de goedkoopste energieleverancier en zorgverzekeraar. Je moet al je facturen zelf uitprinten. Je vakantie boek je zelf zonder tussenkomst van een reisbureau. En dan moeten we ook nog financieel bewust zijn. Mindfulness gebiedt ons in het hier en nu te leven, terwijl pensioenverzekeraars weer willen dat we 30 jaar vooruit kijken.

In het rapport Goed omgaan met geld (Nibud,2012) heeft het Nibud een lijst met competenties opgesteld voor financiële zelfredzaamheid. Er zijn ook Nibud-leerdoelen & -competenties voor kinderen en jongeren geformuleerd.

We schrokken van de waslijst. Hoe intelligent moet je zijn om financieel bewust te zijn? vroegen wij ons af toen we de competenties lazen. Zijn de verwachtingen ten aanzien van zelfredzaamheid te groot? Het deed ons denken aan de overspannen verwachtingen van de ‘participatie-samenleving’. In het artikel Wie wil zich nu laten douchen door de buurman stellen Eveline Tonkens (hoogleraar actief Burgerschap) en Jan Willem Duyvendak (hoogleraar Algemene Sociologie) dat overspannen verwachtingen van vrijwilligerswerk moeten worden getemperd: ‘Onderzoek onder burgerinitiatieven laat zien dat veel complexe, veeleisende initiatieven na verloop van tijd weer verdwijnen door onderlinge conflicten die juist, doordat men vrijwillig deelneemt, hoog kunnen oplopen. (…) Vrijwilligers zullen niet in staat en bereid blijken om grote delen van de sociale sector over te nemen.’

Esther- Mirjam Sent (hoogleraar economie en senator in de Eerste Kamer) bepleitte tijdens een symposium van Wijzer in geldzaken, waar ook een onderzoek naar ‘financiële bewusteloosheid’ werd gepresenteerd, dat mensen tegen de grenzen van hun rationaliteit in bescherming moeten worden genomen:

“Er moeten niet méér, maar juist ándere regels komen. Regels die van een realistisch mensbeeld uitgaan. Nu zijn de regels gebaseerd op de homo economicus die koel en calculerend is en optimaal gebruikmaakt van de mogelijkheden. We zouden de markt zo moeten inrichten dat we worden beschermd tegen onze begrensde rationaliteit. Dat betekent bijvoorbeeld dat een hypotheek die je afsluit standaard een annuïteitenhypotheek is met een looptijd van dertig jaar en een vast rentepercentage. Je moet mensen natuurlijk keuzevrijheid geven, maar mocht je iets anders willen, dan is het risico duidelijk voor jou en krijg je heldere informatie daarover.”

Bron: Financieel bewustzijn is te leren

De competenties van het Nibud luiden als volgt:

1. In kaart brengen

De consument beschikt over een overzicht dat inzicht geeft in de mogelijkheden om zijn financiën in balans te houden. De consument is in staat om:

- een inkomen te genereren op het sociaal minimum;

- subsidies, tegemoetkomingen en toeslagen aan te vragen;

- zijn financiële administratie overzichtelijk te bewaren;

- financiële correspondentie doelmatig en juist af te handelen;

- een bank- en een spaarrekening te beheren;

- rekeningen, toekenningen, bij- en afschrijvingen te controleren op juistheid;

- vast te stellen wat zijn netto inkomsten zijn;

- een overzicht te maken van zijn inkomsten en uitgaven per jaar;

- te berekenen welk bedrag hij (per maand) nodig heeft voor zijn noodzakelijke uitgaven;

- te berekenen welk bedrag hij (per maand) over houdt voor uitgaven waarin hij een keuze heeft;

- een overzicht te maken van zijn gemiddelde inkomsten en uitgaven per maand;

- een overzicht te maken van zijn bezittingen en schulden.

2. Verantwoord besteden

De consument besteedt zijn inkomsten zodanig dat zijn huishoudfinanciën op de korte termijn in balans zijn. De consument is in staat om:

- zijn dagelijkse bestedingen te bewaken;

- zijn betalingsverplichtingen na te komen;

- prioriteiten aan te brengen in zijn bestedingen op basis van noodzakelijkheid;

- niet-maandelijkse extra inkomsten doelmatig te benutten;

- criteria te ontwikkelen voor de prijs-kwaliteitverhouding van producten;

- zich weerbaar op te stellen t.o.v. reclame, sociale druk, etc.;

- zijn koopgedrag aan te passen aan het beschikbare budget;

- financiële tekorten te signaleren;

- een overzicht te maken van zijn betalingsachterstanden;

- financiële problemen op te lossen;

- een beroep te doen op zijn rechten als consument;

- gebruik te maken van bezwaar- en beroepsprocedures.

3. Vooruit kijken

De consument realiseert zich dat wensen en gebeurtenissen op de middellange en de lange termijn financiële gevolgen hebben en stemt zijn huidige bestedingen hierop af. De consument is in staat om:

- te beoordelen of hij in geval van (geplande en ongeplande) wensen en gebeurtenissen over voldoende inkomsten beschikt om aan zijn verplichtingen te kunnen blijven voldoen;

- te beschikken over een positief eigen vermogen voor (geplande en ongeplande) hoge uitgaven;

- mogelijke (geplande en ongeplande) hoge uitgaven op de middellange en de lange termijn verantwoord op te vangen door middel van sparen of lenen;

- te beoordelen welke verzekeringen in zijn situatie noodzakelijk, wenselijk of verplicht zijn;

- maatregelen te bedenken waardoor hij een terugval in het inkomen door (geplande en ongeplande) veranderde omstandigheden in de toekomst kan opvangen;

- acties te ondernemen waardoor de huishoudfinanciën in geval van (geplande en ongeplande) wensen en gebeurtenissen in balans blijven.

4. Bewust financiële producten kiezen

De consument kiest financiële producten op basis van budgettaire overwegingen en passend bij zijn persoon en persoonlijke huishoudsituatie. De consument is in staat om:

- rendement en risico van verschillende typen financiële producten tegen elkaar af te wegen;

- financiële producten te beoordelen op kosten en rendement, looptijd en voorwaarden voor acceptatie en uitsluiting;

- te berekenen of premies, rente en aflossingen voor financiële producten binnen het budget passen.

5. Over voldoende kennis beschikken

De consument beschikt over alle relevante kennis om zijn huishoudfinanciën op de korte, middellange en de lange termijn in balans te brengen en te houden. De consument is in staat om:

- informatiebronnen te raadplegen over financiële onderwerpen;

- de juiste instantie of dienstverlener te raadplegen bij financiële vragen of problemen;

- te beoordelen welke begrippen uit de financiële dienstverlening op hem van toepassing zijn;

- de benodigde berekeningen te maken voor het beheer van zijn huishoudfinanciën;

- te beoordelen wat zijn rechten en plichten zijn als consument;

- globaal te beoordelen of en in hoeverre veranderingen in de financiële regelgeving en ontwikkelingen op de financiële markt op hem van toepassing zijn;

- globaal te beoordelen welke sociale- zekerheidsregelingen op hem van toepassing zijn.

Het financieel bewustzijn in kaart gebracht

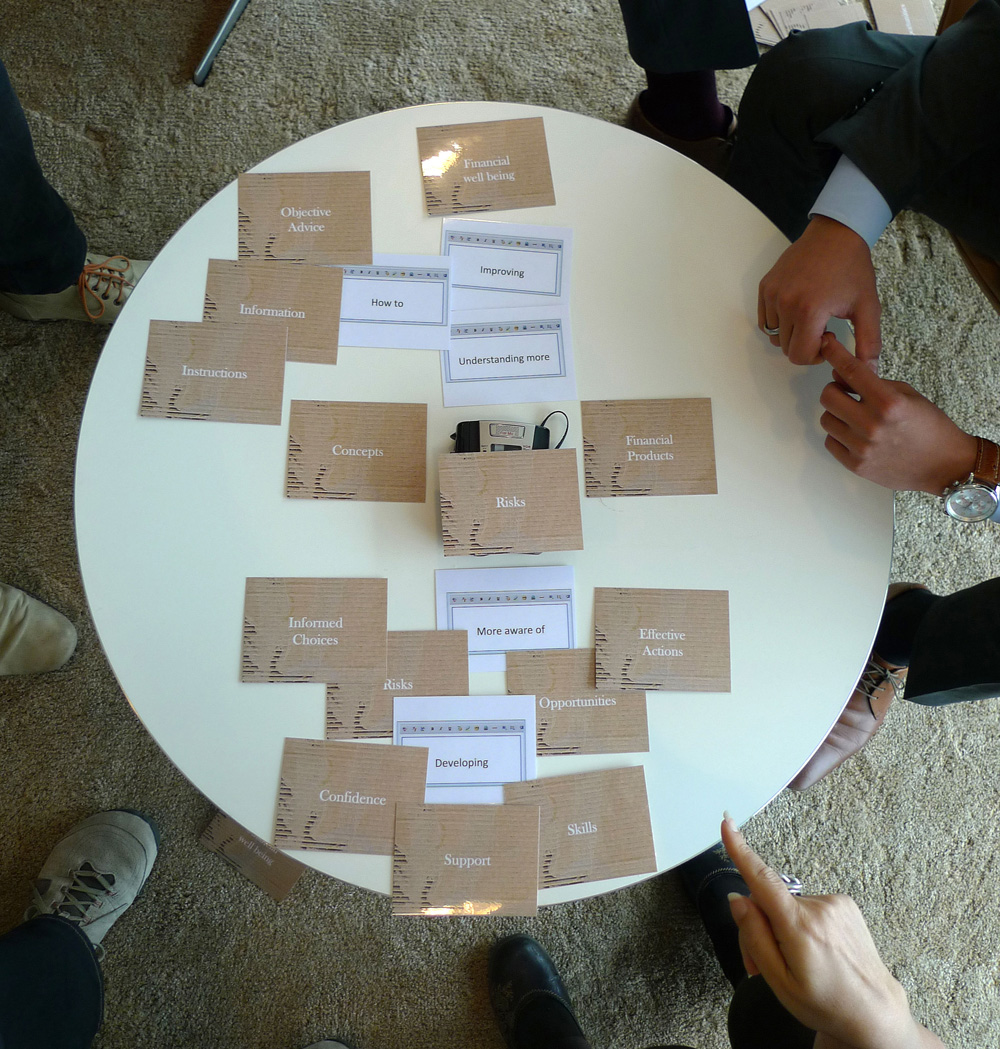

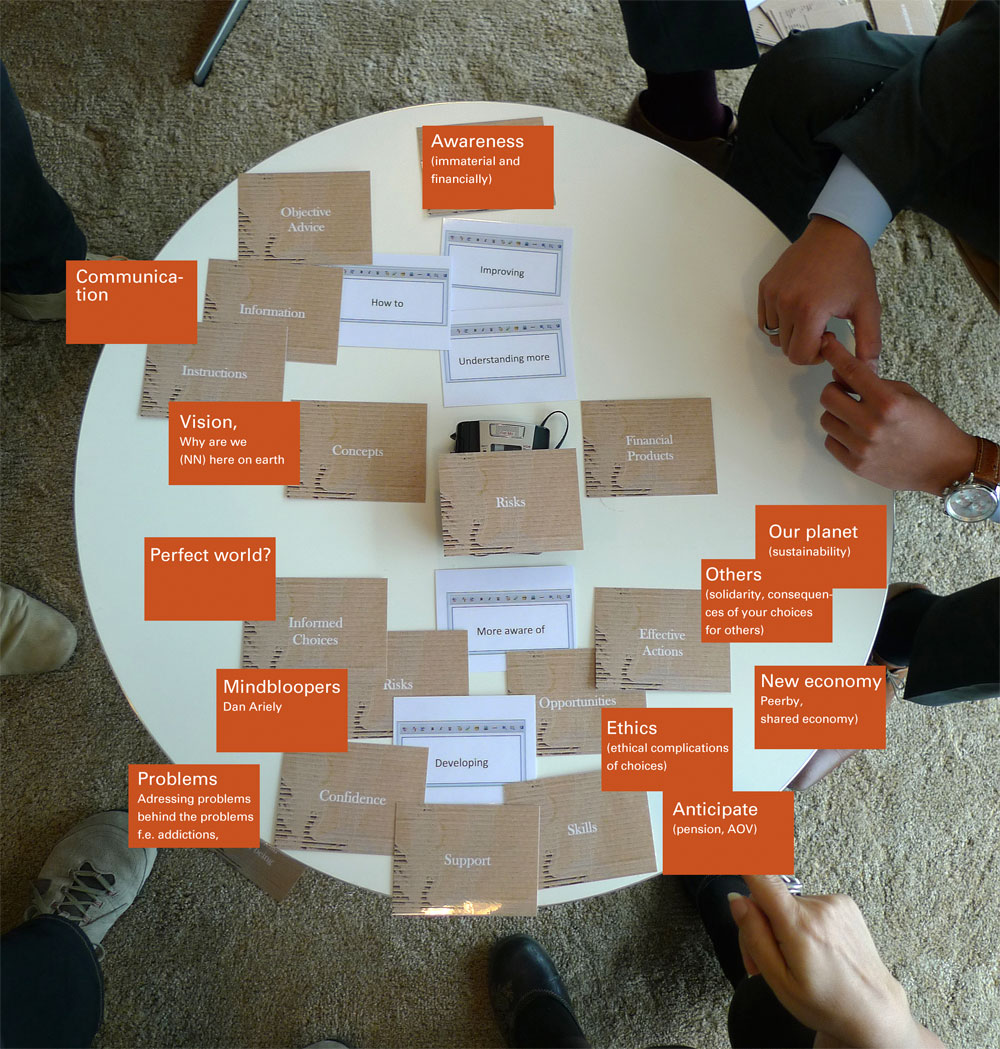

Alex en Geza hadden een gesprekstool met kaarten voorbereid tijdens onze tweede bijeenkomst. Uit welke elementen bestaat financieel bewustzijn en aan welke knoppen kun je als verzekeraar draaien om het financieel bewustzijn te verbeteren? Alex vertelde dat mensen geneigd zijn om klakkeloos in te stemmen met het schema dat voor hun neus werd neergelegd. Ook wij boden weinig weerstand, al kan het ook gelegen hebben aan het feit dat we niet zo in schema’s denken. Na afloop van het gesprek hebben we in photoshop kaarten toegevoegd die wij misten. Met name het maatschappelijk financieel bewustzijn werd door ons met node gemist in het schema. Maar zouden we zo tot een heldere definitie kunnen komen?

Alex benadrukt dat de definitie niet bij hem vandaan moet komen: ‘Naar aanleiding van het schema kun je er over nadenken hoe jij het ziet. Je moet het je niet laten vertellen. Je moet informatie inwinnen en je eigen mening vormen. Daar gaat financieel bewustzijn ook over. We kunnen met zijn allen gaan vertellen hoe jij het moet doen, maar uiteindelijk ben je zelf verantwoordelijk.’

Voor het klakkeloos instemmen met het schema van Alex vonden we later nog een andere verklaring in een column van Esther-Mirjam Sent, hoogleraar economie en Eerste Kamerlid (PvdA): ‘Ik ervaar mijn financieel adviseur als oud en wijs, met als gevolg dat mijn hersenactiviteit afneemt in zijn bijzijn. Dit gebeurt als wij ons in het gezelschap bevinden van iemand die we als expert ervaren. Omdat we die expert vertrouwen, stoppen we zelf met denken.’ Het onafhankelijk denken waar Alex naar op zoek is zou dus wel eens in de aanwezigheid van een verzekeringsadviseur kunnen verminderen.

Als angst een slechte raadgever is, moet je daar als verzekeraar dan op inspelen? Focus op de kansen in plaats van de risico’s.

Alex (NN) kiest net als ons graag voor een positieve insteek. Bij het reframen van vraagstukken, wat in social design gebruikelijk, worden facetten van een probleem in kansen verandert. Daar ligt het begin van de ‘oplossing’. Alex definieert financieel bewustzijn als een manier om meer grip te krijgen op de keuzes die je in het leven maakt, ongeacht de keuze die je maakt: financial empowerment. Hij wil meer focussen op de kansen dan op de risico’s, op de drijfveren van mensen. Termen als confidence en opportunities passen daarbij. Zoek het geluk in het leven dat bij je past, maar doe het wel bewust. Maak beter geïnformeerde beslissingen. Weet waar je hulp kan halen. Die mogelijkheden openen voor anderen is een van de redenen waarom Alex bij ING Insurance/NN werkt. Alex ziet de samenleving (of een organisatie) als een optelsom van individuele keuzes en meningen. Als je die individuele keuzes kan optimaliseren en bewuster kan maken dan is dat een bijdrage aan het grotere geheel.

Een simpel voorbeeld. Een puber geeft te veel geld uit. Ze heeft geen idee wat ze uitgeeft en is zich niet bewust van schulden die ze kan maken. Maar op een dag wordt ze tijdens een vakantie op Cyprus verliefd op een Cyprioot. Plots verandert haar gedrag. Ze zoekt een bijbaantje en gaat sparen om vaker naar Cyprus te kunnen. Ze weet kortom ineens wat ze wil. Haar financieel onbewustzijn verdwijnt als sneeuw voor de zon. Toegegeven, er is nog geen garantie dat ze haar pensioen goed regelt, het financieel bewustzijn bestrijkt een breed pallet, maar bewuste keuzes leveren onmiskenbaar een grote bijdrage aan meer financieel bewustzijn. ‘Als iemand gaat huren in plaats van kopen kom je niet bij NN terecht, want je hebt geen hypotheek nodig, maar als iemand daar financieel bewust voor kiest, geen schulden krijgt en dus geluk vindt in die keuze, dan is dat voor iedereen winst.’ Dit noemt Alex ‘effectieve acties’.

We zagen eerder dat relationele problemen een belangrijke oorzaak zijn voor schulden. Is bovenstaande voorbeeld opnieuw het bewijs dat ING/NN aan relatiebemiddeling moet gaan doen? Het laat in ieder geval zien dat externe factoren die helemaal niets te maken hebben met financiële kennis het financieel bewustzijn enorm kunnen beïnvloeden, zowel in negatieve als in positieve zin. Doelsparen van ING is een instrument die een heldere focus ondersteunt en visualiseert. Wat is er nog meer mogelijk als drijfveren van mensen een belangrijke factor blijken te zijn?

Het Budget Bejaardentehuis

Eind augustus kwam in het nieuws dat er plannen werden ontwikkeld voor een budget bejaardenhuis in de Bredase gevangenis De Koepel.

- Het Budget Bejaardentehuis

- Budget Bejaardenhuis de Koepel

- Te huur: afgedankte cel voor arme, eenzame oudere (Volkskrant, 28/08/13)

Het leidde tot veel (verontwaardigde) reacties in de media en op de sociale media.

Het Budget Bejaardenhuis bleek niet echt. Het was in scene gezet door pensioenverzekeraar Delta Lloyd. Paul Medendorp, lid van de Raad van Bestuur van Delta Lloyd: “Wij hebben gemerkt dat het op de kaart zetten van een financieel onderwerp als pensioen zeer lastig is. Juist de mensen die we moeten bereiken haken af zodra ze het woord pensioen horen. Maar als men nu niet in actie komt, ontstaat er een steeds grotere groep Nederlanders die in financiële problemen komen zodra ze stoppen met werken. Met het Budget Bejaardenhuis heeft Delta Lloyd op een prikkelende manier laten zien wat er kan gebeuren als je je pensioen niet goed geregeld hebt. En uit de vele reacties van de afgelopen dagen is gebleken dat dit voor niemand een wenselijk toekomstbeeld is.”

De campagne trok heel veel aandacht wat bij veel apps en andere tools die het financieel bewustzijn proberen te vergroten niet lukt. Veel mensen bezochten de website, zagen het YouTube filmpje en lazen de artikelen naar aanleiding van de hoax waardoor ze toegang kregen tot achtergrondinformatie en werden gewezen op de financiële bewusteloosheid m.b.t. pensioenen. Maar leidde de reclamestunt tot meer financieel bewustzijn? Grepen mensen naar hun map met pensioenpapieren? Hingen ze massaal aan de telefoon om het beter te regelen? En hoe vertrouwenwekkend is een verzekeraar die je voor de gek houdt?

In een special over angst in NRC handelsblad (31-08-2013) wees hoogleraar Experimentele klinische Psychologie Merel Kindt erop dat angst die wordt aangewakkerd heel nuttig is, maar dat angst afleren veel moeilijker gaat. Politici die tijdens verkiezingscampagnes op angsten inspelen zouden dat ter harte moeten nemen. Van eenmaal aangeprate angst voor de economische crisis kun je moeilijk afkomen. Of de strategie van Delta Lloyd de juiste was, is dus maar de vraag.

Inshared: terug naar de basis van verzekeren

In het verzekeringslandschap is InShared een bijzondere verzekeraar die onze ideeën over solidariteit en de beloning van goed gedrag gewoon al in de praktijk lijkt te brengen. InShared is een handelsnaam van Achmea Schadeverzekeringen N.V., onderdeel van de Achmea Groep. Achmea heeft verschillende merken verzekeringen die soms doelgroep gericht zoals de Pro Life Zorgverzekering voor mensen met een christelijke levensovertuiging. Wij denken dat dat een slimme strategie is. Je kunt daardoor verschillende doelgroepen op hun financieel bewustzijn aanspreken. De ‘opofferingsgezindheid’ voor leden uit de eigen groep is immers groter, leerden we van de apenwereld.

InShared doet een sterk beroep op de solidariteit en ethiek, en beloont en stimuleert goed gedrag (bijvoorbeeld 25% korting op Buren-Alert): “Verzekeren is een mooi principe. Samen stoppen we geld in een pot en daarmee vergoeden we de schade die iemand in zijn eentje niet kan betalen. Maar helaas moeten de voorzichtigen helaas vaak opdraaien voor het gedrag van de wildebrassen. Dit vinden wij onrechtvaardig. (…) Wij zijn er niet voor de wildebrassen, maar juist voor mensen die bewust leven. Wij werken namelijk volgens een gezonder principe: voorkomen is beter dan genezen. Hoe dat werkt? U helpt schade voorkomen. Wij hoeven minder uit te keren En zo blijft er geld over dat we weer teruggeven aan u. We all benefit.”

In hun reclamefilmpjes legt InShared de nadruk op de collectiviteit. Is de verzekeraar die zich als een goed doel presenteert er gewoon al?

- Hoe werkt InShared

- InShared geeft 11% premie terug aan haar klanten

- Inshared – Blafversterker

- InShared Sneak Preview commercial ‘Snelheidsbegrenzer’

- Nieuwe Commercial InShared Deurbel

Inshared brengt een aantal zaken in de praktijk die het financieel bewustzijn vergroten, denken wij. Maar is dat werkelijk zo? Wij waren benieuwd naar de ervaringen en stelden een aantal vragen aan de klantenservice.

Hoe controleren jullie of een deelnemer aan jullie verzekering geen brokkenpiloot is? Of gaan jullie ervanuit dat men minder brokken zal maken als men beseft dat men zichzelf en anderen daarmee benadeeld?

‘Om een goed beeld te krijgen van iemands schadeverleden, vragen we bij de aanvraag in ieder geval altijd om het aantal schadevrije jaren dat hij/zij heeft opgebouwd. Met een negatief aantal schadevrije jaren kan er bij ons geen verzekering afgesloten worden. Verder hopen we gewoon heel erg dat InShared vooral mensen aantrekt die voorzichtig in het leven staan en zuinig omgaan met hun spullen. Vandaar ook dat klanten bij ons Beloningspunten kunnen sparen voor allerlei soorten veiligheidsmaatregelen. Als er dan aan het eind van het jaar geld overblijft uit onze “schadepot” kunnen we dat evenredig naar het aantal gespaarde punten weer aan onze klanten uitkeren.’

Op de klantreacties op jullie website zie ik grotendeels enthousiaste reacties maar enkele klanten beklagen zich erover dat jullie al jaren geen geld terug hebben gegeven aan het einde van het jaar. Klopt dat? In jullie reclames wordt dat mooi voorgespiegeld, maar als het niet gebeurd is dat natuurlijk niet netjes.

‘De laatste twee jaar hebben we inderdaad geen geld uit de schadepot overgehouden. Dit komt doordat de schadelast de laatste jaren (2011 en 2012) in verhouding veel hoger was dan de het geld in onze schadepot. Hierdoor hebben we al het geld uit de pot moeten gebruiken om schades van te betalen en hebben we geen premie overgehouden om aan onze klanten te kunnen teruggeven als Jaarbeloning. Dit vinden wij zelf ook erg jammer, maar toch is dit wel hoe ons principe “we all benefit” werkt. En hier zijn we ook trots op, want we profiteren allemaal als het goed gaat maar zullen ook de ‘kosten’ delen als er veel schades zijn geweest. Dit is helaas de laatste twee jaar het geval geweest.

Zijn jullie met positieve bedoelingen aan Inshared begonnen, maar blijkt er in de praktijk toch minder idealisme onder klanten te zijn dan jullie hoopten?

‘Bij InShared geloven we nog steeds in het belonen van goed gedrag. Het principe van “we all benefit” kan nog steeds werken denken we, maar dan moeten we klanten ook blijven wijzen op hun eigen verantwoordelijkheid. En om ervoor te zorgen dat de goeden niet onder de kwaden lijden, letten we continu op de spelregels van de Jaarbeloning. Zo proberen we de schadelast laag te houden door klanten meer naar onze schadeherstelpartners te sturen en geldt bijvoorbeeld bij de Autoverzekering een hoger eigen risico bij een tweede schade. Dat verhoogt de kans op een Jaarbeloning. Maar het blijft vooral de verantwoordelijkheid van onze klanten om voorzichtig te zijn en zo minder schades te claimen. Dat is nog steeds waar wij op aansturen en hoe meer voorzichtige klanten we binnenhalen, hoe meer kans er is op een Jaarbeloning.’

Conclusie? De praktijk is weerbarstig, want hoe zuinig zijn individuele klanten werkelijk, maar InShared is hoe dan ook een interessante case.

Verzekeren is een vorm van reciproke altruïsme

Wat leert de biologie ons over financieel bewustzijn in de context van verzekeringen?

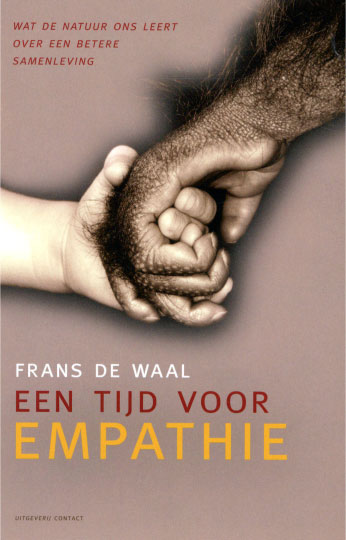

Primatoloog Frans de Waal schreef ‘Een tijd voor empathie, wat de natuur ons leert over een betere samenleving’ (Olympus, 2009). Empathie is een zeer oude verworvenheid die zich volgens de Waal in ons lichaam en onze geest heeft genesteld, en waardoor we als soort hebben kunnen overleven. Sociaal, onbaatzuchtig gedrag, dat ook bij andere dieren dan de mens voorkomt, is volgens hem minstens zo belangrijk als het ‘recht van de sterkste’: “Te veel economen en politici modelleren de menselijke samenleving naar de voortdurende strijd die naar hun idee in de natuur heerst, maar die louter op projectie berust.”

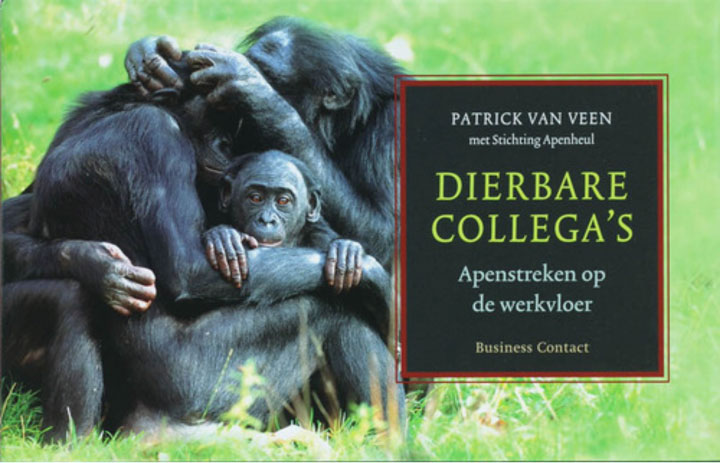

We belden met Patrick van Veen van Apemanagement. Zijn missie is om biologie aan managers, economen en adviseurs biologie te onderwijzen. Apemanagement wil wetenschappelijk onderzoek uit de biologie en gedragsleer vertalen naar bruikbare en praktisch toepasbare kennis en leermethodes die te gebruiken zijn in alledaagse maatschappelijke vraagstukken. In 2004 publiceerde Van Veen Help! Mijn baas is een aap, een biologische kijk op sociaal gedrag in organisaties. In samenwerking met Stichting Apenheul publiceerde hij het foto- en tekstboek Dierbare collega’s, apenstreken op de werkvloer (2007). In 2009 verscheen Kuddegedrag in crisistijd.

Van Veen werkte voorheen als projectmanager in de verzekeringsbranche, dus bij hem waren we aan het goede adres. Blinde opoffering in de dierenwereld is een stevig bediscussieerd thema, vertelde hij. In hoeverre toon je opoffering voor dieren die niet tot je eigen groep behoren? Op de site van Artis lazen we al dat apen die elkaar vlooien weliswaar hun band versterken, maar wie hoog in rangorde staat wordt gevlooid door een aap uit een lagere orde. De aap die het minst te vertellen heeft, wordt dus bijna nooit gevlooid. Dat duidt allerminst op blinde opoffering. Van Veen introduceerde het voor ons onbekende begrip reciproke altruïsme: dieren helpen andere dieren die hen mogelijk later ook weer kunnen helpen. Je zou kunnen zeggen dat er bij verzekeringen sprake is van reciproke altruïsme. Die altruïstische gedachte zie je sterk terug in de organisatie van Broodfondsen. Bij grote verzekeraars is die altruïstische factor kleiner geworden omdat we het zicht op elkaar zijn verloren. Maar goede doelen bewijzen dat we ook in hele grote groepen in staat zijn niet uit eigen belang te handelen. Daar kunnen verzekeraars hun voordeel mee doen.

Verzekeren is eigenlijk een inzamelingsactie voor een goed doel

Financieel bewustzijn in de context van de verzekeringsbranche is eigenlijk heel simpel. Solidariteit staat aan de basis. Doordat mensen zich op grote schaal tegelijkertijd verzekeren bij Nationale Nederlanden kunnen de kosten worden gedekt als iemand binnen die groep ziek wordt, met pensioen gaat of als iemands huis afbrandt.

Zowel klant als verzekeraar lijken dit solidariteitsprincipe echter uit het oog te hebben verloren.

Dat solidariteit en onderling vertrouwen aan de basis kan staan van verzekeringen bewijzen broodfondsen. Met maximaal 50 deelnemers is de relatie tussen degene die geld inlegt en degene die geld nodig heeft door ziekte veel directer. In de praktijk blijkt dat zieke deelnemers ook steun krijgen van andere broodfondsleden in de vorm van morele support en praktische hulp.

Hoe groter je bent hoe meer schouders er zijn om de last te dragen. Die grootte heeft wel anonimiteit tot gevolg gehad. Broodfondsen zijn ontstaan als een reactie op het verlies aan vertrouwen in grote instellingen.

Als je je er bewust van bent dat je je niet verzekert uit eigen belang, kun je de verzekeringspremie ook als een schenking beschouwen. Verzekeren is eigenlijk een inzamelingsactie voor een goed doel. Vanuit dat herwonnen solidariteitsbesef kan zowel voor de medewerkers als de klant een nieuw handelingsperspectief ontstaan. De producten, dienstverlening en communicatie kunnen op basis hiervan worden herijkt.

Het is daarom heel interessant om de verzekeringsbranche met goede doelen organisaties te vergelijken. Tijdens een inzamelingsactie op televisie wordt het ‘call center’ van een goed doel zichtbaar gemaakt (met enkele prominenten in het telefoonpanel). Tijdens inzamelingsacties is er een hoog bewustzijn van collectiviteit. Er ontstaat zelfs sociale druk: mensen geven geld, omdat anderen ook geld geven. Door de slachtoffers in beeld te brengen proberen goede doelen empathie op te wekken.

De postcodeloterij laat heel duidelijk zien welke goede doelen worden ondersteund. Een verzekeraar laat nooit zien hoeveel mensen uit de brand zijn geholpen. Het aantal verkeersslachtoffers of repatriëringen tijdens vakanties is niet bekend bij de schenkers van verzekeringspremies. Daarentegen zijn bij een verzekering de verliezers de winnaars. Het ‘lot’ wat je treft bepaalt of je ‘wint’. Bij de postcodeloterij heb je geen garantie dat je wint, ook niet als je het echt nodig hebt.

Zou het zo kunnen zijn dat mensen die er meer besef van hebben dat ze een verzekering ook voor een ander betalen minder verzekeringsfraude plegen dan mensen die denken dat ze de premies alleen voor zichzelf betalen? Hier komt de ethiek van financieel bewustzijn weer in beeld en onze aanname dat je nooit in je eentje financieel bewust kunt zijn.

En opnieuw is niets menselijks de organisaties vreemd: het financieel beleid van goede doelen raakt soms in opspraak als te veel geld aan de organisatorische strijkstok blijft hangen of als bestuurders buiten proportie gehonoreerd worden voor hun werk. Fraude komt ook in die sector voor. Het gebrek aan normbesef binnen de sector is een regelrechte bedreiging van de solidariteitsgedachte. Mensen zijn best bereid om te betalen, maar je moet niet hun vertrouwen schaden.

De voor- en nadelen van een grote verzekeraar

ING wil de voorkeursbank van Nederland zijn. Nationale-Nederlanden behoort met ruim 5 miljoen particuliere en zakelijke klanten tot de grootste verzekeraars van Nederland. De verzekeraar spreekt dus een brede bevolkingsgroep aan. Dat is een strategische keuze die consequenties heeft voor ons onderzoek. We hebben niet te maken met een niche-verzekeraar die zich richt op een bepaalde beroepsgroep (bijvoorbeeld zzp’ers), terwijl je bij financieel bewustzijn juist wel doelgroepen kunt onderscheiden, vermoeden wij.

Toch zagen we ook meteen voordelen, omdat Nationale-Nederlanden zo’n grote speler op de markt is. Als je binnen zo’n organisatie ergens aan een knop kunt draaien heeft het meteen op grote schaal gevolgen.

Vorig jaar spraken we Anniek Mauser, Directeur Duurzaamheid bij Unilever Benelux. Zij koos er ook voor om met een grote speler in de markt in zee te gaan. In een column op de website VMT schreef zei daar over: “Ruim 20 jaar geleden ontstond mijn interesse in milieumanagement. (…) Die interesse resulteerde in een proefschrift over duurzaamheidsmanagement in bedrijven. Toen Unilever mij daarna een baan aanbood, realiseerde ik mij dat – wilde ik echt impact hebben – ik beter kon werken bij een multinational met substantiële wereldmarktaandelen en een oprecht commitment, dan bij een ontwikkelingsorganisatie of ngo. De afgelopen 11 jaar is deze overtuiging absoluut bevestigd.”

De problemen achter het probleem. Oftewel: zou NN aan relatiebemiddeling moeten gaan doen?

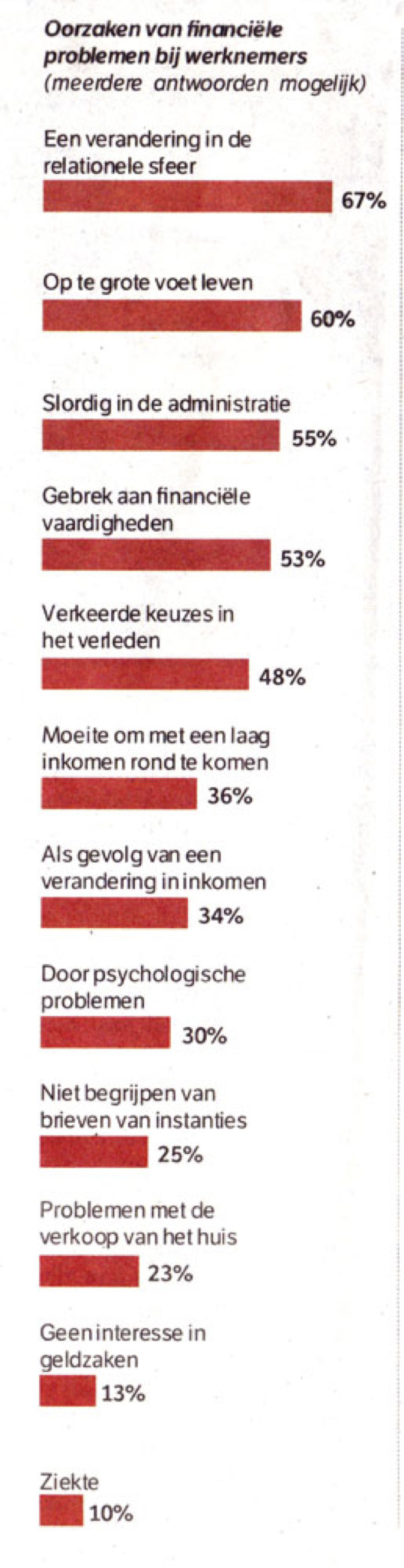

Tijdens de tweede bijeenkomst met Alex, Geza en Tabo vroegen we aandacht voor een artikel in NRC handelsblad waarin staat dat werkgevers via het Nibud financiële coaches kunnen inhuren voor werknemers met schulden. In het artikel stond dat een verandering in de relationele sfeer de belangrijkste oorzaak is van financiële problemen bij werknemers. Het niet begrijpen van brieven van instanties speelt bijvoorbeeld veel minder een rol in de schuldenproblematiek.

Wij vroegen ons af of gebrek aan financieel bewustzijn het werkelijke probleem is? Bij een alcoholist is te veel drinken de buitenkant van het probleem. Psychische of bijvoorbeeld relationele problemen zijn de oorzaak van het drinkgedrag. Schulden of slecht financieel beheer vormen ook vaak de buitenkant van het probleem. Als relationele problemen een belangrijke oorzaak zijn voor schulden, zou ING/NN dan aan relatiebemiddeling moeten gaan doen?

Het artikel in het NRC liet zien dat veel financiële problemen op microniveau moeten worden begeleid omdat de oorzaak vaak complex en/of verschillend is. Is er een andere rol weggelegd voor de verzekeringsadviseurs/tussenpersonen? Zouden zij zich veel meer als financiële coaches moeten opstellen?

Het is kortom goed om het onderscheid micro/macro in de gaten te houden.

De grenzen van ons bewustzijn

De term financieel bewustzijn suggereert controle, maar waar liggen de grenzen van ons bewustzijn (bewustzijn is volgens Van Dale ‘Het beseffen en kennen van het bestaan van iets of van zichzelf.’) Financieel bewustzijn gaat er van uit dat je bewust en rationeel met je financiën omgaat. Het tegendeel is waar, bewijst gedragseconoom Dan Ariely in zijn boek Volkomen onlogisch, waarom je vaak handelt in strijdt met je eigen belang (Business Contact, 2012). En is onze vrij wil wel zo vrij als we denken? Volgens Victor Lamme bestaat de vrije wil niet.

Financieel bewustzijn raakt aan grote begrippen.

Onzekerheid als thema

Mieke Moor die sprak op de eerst publieke bijeenkomst schreef het boek Tussen de regels, een esthetische beschouwing over het geweld van organisatie (Uitgeverij Ijzer, 2012) . Moor schrijft: ‘De sterke behoefte aan controle maakt het moeilijk om open te staan voor waar we, ergens verborgen in die controle, juist ook zo naarstig naar op zoek zijn, zoals ‘echte kwaliteit’ en een ‘goed gesprek’. Waarschijnlijk voelen velen ook wel dat je die dingen niet kunt regelen, en dat veel van de echt betekenisvolle dingen in ons bestaan vaak tussen de regels gebeuren. (…) In de maatschappelijke ‘opschaling’ van arbeid naar werk en de overheersing van de werkmodus op alle terreinen van ons bestaan – zelfs aan je relatie moet gewerkt worden – is het zoeken naar de omgang met de openheid van ons bestaan veelal verdrongen naar terreinen buiten het dagelijks leven. In onze schaarse vrije tijd lezen we nog weleens een boek of bezoeken we een museum of kerk, maar het ‘echte leven’ speelt zich voor velen vooral in en via het werk af. Veel van onze aandacht is dus gericht op het vermogen om de wereld naar onze hand te zetten.

Doordat kunst ontregelt herinnert het ons aan onzekerheden, aan dat waar we geen vat op hebben, aldus Moor. Kunst doet meer recht aan de grilligheid van het leven (het leven is het grootste wicked problem dat je je kunt voorstellen).

De filosofie van Mieke Moor indachtig beseften we ons dat ‘onzekerheid’ een belangrijk thema is binnen ons onderzoek naar financieel bewustzijn. Sinds het begin van de crisis is onzekerheid troef. Niet dat die ooit afwezig was, maar we waanden ons zeker.

Onzekerheid verbergen we het liefst. Zeker op het werk. En zeker in een tijd waarin organisaties onder druk staan.

Hoe zou het zijn om met verzekeraars over hun onzekerheden te praten?

Hoe de rol van de NN medewerker is veranderd.

Geza vertelde hoe de rol van een NN medewerker is verandert: “Hij/zij heeft sinds ongeveer 6 jaar veel meer rechtstreeks klantencontact dan vroeger. Voorheen werden alle producten via tussenpersonen verkocht. Er worden daardoor andere eisen gesteld aan de instelling en expertise van medewerkers van NN. Ondertussen worden ook op internet rechtstreeks verzekerproducten verkocht. NN onderzoekt wat de beste vorm is: persoonlijk contact, afsluiten via internet, app’s (en waarom dan apps)? Hoe bouw je een klantcontact op als je een klant of medewerker maar 1 x in je leven ziet als hij/zij een verzekering afsluit, en daarna nooit meer. De nieuwe financiële situatie in Nederland vraagt sowieso om een ander klantcontact. Je kunt niet meer achterover leunen. Die tijd is voorbij. De situatie verandert geregeld en daardoor moet je ook vaker checken of het allemaal nog goed geregeld is.

Verder is alles transparanter geworden. Tussenpersonen die eerst provisie kregen, krijgen dat nu niet meer (het provisieverbod is ingegaan). Wat je betaald voor het advies wordt in ieder geval inzichtelijk gemaakt. “Het mysterie” is weg, net als in de reisbranche waar je vroeger niet op de computer van de reisbureaumedewerker kon kijken. Klanten doen nu heel veel zelf. Een reis boek je zelf. Een verzekering sluit je rechtstreeks af.”

Mag je de levenstandaard van mensen ter discussie stellen?

Wij vroegen ons af of gebrek aan financieel bewustzijn ook voor een belangrijk deel te maken heeft met de verleiding door reclame en bedrijven om spullen aan te schaffen die men niet echt nodig heeft (en soms niet kan permitteren). Leeft men op te grote voet? Wordt er een te hoge levenstandaard nagestreefd? Zijn we het slachtoffer van verslavingen? Is beleggen een vorm van gokverslaving?

De ING Bank maakt ook gebruik van deze verlokkingen. Op de homepage zie je op de eerste pagina een auto staan. Je maakt kans op deze prijs als je je saldo laat groeien met 500 euro. Dragen de spaaracties van ING bij tot financieel bewustzijn? Kun je enerzijds pleiten voor financieel bewustzijn en anderzijds de hebzucht aanwakkeren door auto’s als prijs uit te delen in een Spaar Spektakel? ING zou ook een deelauto kunnen weggeven (op de site van NN worden overigens immateriële waarden meer in de schijnwerper gezet).

Volgens Alex (NN) is de twintiger van nu al veel meer een netwerkdenker, wil een gelukkig leven en is veel minder materialistisch, vindt samenhorigheid belangrijk en zal dus veel meer voor zoiets openstaan. Geza twijfelt daar nog een beetje aan.

Sjaak constateert dat je het niet over een levensstandaard van iemand lijkt te mogen hebben. Dat is een verworven recht waar niet aan te tornen valt. Niet door de politiek, niet door het bedrijfsleven. Daar wil iemand zijn handen niet aan branden. Dit maakt het ook een wicked probleem.

Belonen van goed gedrag als vorm van stimuleren financieel bewustzijn?

Wij denken dat je financieel bewustzijn kunt opsplitsen in individueel financieel bewustzijn en maatschappelijk financieel bewustzijn. Je kunt niet in je eentje financieel bewust zijn. De ethiek van het financieel bewustzijn impliceert dat je bij je financiële keuzes ook rekening houdt met anderen, de aarde, enzovoort.

Zou een verzekeraar (maatschappelijk) “goed gedrag” kunnen belonen en bijvoorbeeld de deeleconomie kunnen stimuleren? vroegen wij ons af. Bijvoorbeeld: je premie wordt lager als je een auto deelt met iemand anders? Of als je een moestuin hebt valt je overlijdensrisicoverzekering lager uit?

Alex gaf aan dat er nu al mogelijkheden zijn om “goed gedrag” te belonen. Bijvoorbeeld bij een inbraakverzekering als je een alarm aanlegt of een keurmerk van de politie hebt en bij een arbeidsongeschiktheidsverzekering als je niet rookt.

We werden het met elkaar eens dat het goed zou zijn om te onderzoeken welke beloningen voor goed gedrag er allemaal nog meer mogelijk zijn per type verzekering. Je moet dan natuurlijk ook consensus bereiken over wat als goed gedrag kan worden aangemerkt.

Een beloningsstructuur voor financieel bewustere keuzes is sowieso interessant. Je kunt immers beter mensen belonen dan terecht wijzen. Onderzoek heeft aangetoond dat het afleren van een gewoonte erg moeilijk is. Het aanleren van een nieuwe gewoonte die voor in de “slechte” gewoonte plaats komt is veel gemakkelijker.

De maatschappelijke betrokkenheid van Nationale-Nederlanden

Kort door de bocht gezegd is er nu een scheiding tussen het bedrijf Nationale-Nederlanden en de maatschappelijke activiteiten die ze ontplooien of stimuleren. Een aantal activiteiten die onder maatschappelijk betrokken ondernemen vallen hebben direct met de expertise van NN te maken. Zoals bij Sport en Zaken (NN is verbonden met Sport en Zaken, een non-profit organisatie die de sportsector wil helpen haar doelen te bereiken door de kracht van het bedrijfsleven in te zetten). Een aantal andere initiatieven staan daar meer los van (zoals bijvoorbeeld de Leeshulp). Wij vinden die scheiding vreemd. Maatschappelijk betrokkenheid is niet iets wat je er apart naast doet voor de goede sier. Het zou ook moeten zitten in de producten die je aanbiedt en de manier van werken.

In dit kader stelde Rosé een “gemene vraag”: “Waarom helpen jullie bij het initiatief Make a wish kinderen die een levensbedreigende ziekte hebben en is het aan de andere kant bijna onmogelijk om nog een verzekering af te sluiten als je een levensbedreigende ziekte hebt (gehad).

Alex vertelde dat door allerlei herstructureringen en fundings NN samenwerkingen aangaat om een beter premie-aanbod te kunnen doen aan bijvoorbeeld mensen met kanker. Maar hij vertelde ook dat het systeem heel complex is. Het is verzekeringstechnisch (actuarieel, de wetenschappelijke manier van berekenen) heel moeilijk om uitzonderingen op de regel te maken. De formules die achter de rekenmodellen zitten liggen juridisch vast (door AFM, DNB, de wet op het financieel toezicht) en worden door de overheid opgelegd. Die moet NN dus hanteren. Om de regels te veranderen is er een wetswijziging nodig. Verzekeraars proberen er wel inventief mee om te gaan.

De vele regels maken het dus ook tot een wicked problem. Door die regels is lastig om maatschappelijke betrokkenheid in de producten te integreren. Geza deelde onze mening en voegde eraan toe de maatschappelijke betrokkenheid nu vooral zit in integriteit en een correcte omgang met de klant.

Later lazen we op de website van Achmea dit statement over Maatschappelijk Verantwoord Ondernemen: ‘Met de verzekerings- en beleggingsproducten kan Achmea laten zien hoe ze haar maatschappelijke verantwoordelijkheid neemt. De potentiële maatschappelijke impact is het grootst in ons dagelijks werk.’

Hoe financieel bewust zijn banken en verzekeraars zelf?

Wat is het ergste? Op een feestje vertellen dat je bankier bent of kunstenaar? In beide gevallen krijg je kritische vragen. We kwamen tot de conclusie dat dat ons bindt ![]()

Over het financieel bewustzijn van financiële instellingen wordt sinds het begin van de economische crisis fel gediscussieerd. De financiële wereld heeft fikse imagoschade opgelopen. Regelmatig verschijnen berichten in kranten dat banken nog steeds hun leven niet hebben gebeterd. Nog steeds worden financiële producten op de markt gebracht die niet goed zijn voor de klant. Maar er gloort ook licht aan de horizon. NRC handelsblad interviewde jonge bankiers. Arjen Heida (corporate communications ING): “Er is een generatie nieuwe bankiers die helemaal niet meer hecht aan bezit, die andere verwachtingen heeft.” (NRC 14 september 2013).

Bij een onderzoek naar het financieel bewustzijn van Nederlanders zal je als instelling ook de hand in eigen boezem moeten steken. Bij het indienen van het wicked problem was ING Insurance zich daarvan bewust en benoemde het gebrek aan vertrouwen in grote instellingen niet voor niets als onderdeel van het probleem (Overigens geldt dat in mindere mate voor verzekeraars, getuige een recent Klanttevredenheidsonderzoek van het Verbond van Verzekeraars waaruit bleek dat Consumenten hun schade- en zorgverzekeraar gemiddeld een 7,7 respectievelijk een 7,5 gaven).

Je zou kunnen zeggen dat niets menselijks de instellingen vreemd is. Ook bij Goede Doelen en zorginstellingen gaat het soms fout. Het declaratiegedrag van de oprichter van Alpe d’HuZes en de 95.000 euro die een interimbestuurder van Humanitas kreeg voor een maand werk leidde tot verontwaardigde reacties.

Ethiek speelt kortom een belangrijke rol bij financieel bewustzijn.

Wanneer steel je van de zaak? vroeg Dan Ariely zich af in Waarom we altijd tijd te kort komen & ander irrrationeel gedrag (Uitgeverij Contact, 2009). Als we een bedrag uit de kas halen is dat stelen en weten we dat we een norm overschrijden, maar als we stelselmatig pennen van het werk meenemen of privéstukken op kosten van de zaak kopiëren hebben we daar aanzienlijk minder moeite mee. Is dat niet hypocriet? We kunnen de instellingen van alles verwijten, maar zelf zijn we ook geen heilige boontjes. Verzekeringsfraude zegt veel over de hypocrisie van ons normbesef.

Is de mens in wezen goed of kwaad? En wat doet dat met ons financieel bewustzijn?

Hoe financieel bewust zijn wij zelf?

Toen we dit jaar een tweede hands auto kochten omdat de vorige het begeven had, had de autoverkoper een doek over de ‘nieuwe’ auto gedrapeerd, zodat we deze feestelijk konden onthullen. We werden overvallen door zijn actie en stonden er een beetje beteuterd bij. De verkoper was duidelijk teleurgesteld in ons gebrek aan enthousiasme. We waren zeker blij met de auto, maar we vonden deze vertoning niet nodig. Laat staan dat hij de foto die hij van ons wilde maken op Facebook zou zetten.

Een paar jaar eerder vroegen we aan een hypotheekadviseur wat de financiële consequenties zouden zijn als we in een kleiner goedkoper huis zouden gaan wonen. De adviseur keek alsof ze water zag branden. Mensen willen toch alleen maar meer, beter en groter? Dit paste niet in haar idee van een wooncarrière.

In onze omgeving horen we regelmatig mensen zeggen dat ze iets niet kunnen ondernemen of kopen, omdat hun financiële buffer niet toereikend is. Het gaat dan niet om mensen in de bijstand, maar mensen met een prima vaste baan. We verbazen ons daar vaak over, omdat we met een laag onregelmatig inkomen nooit het gevoel hebben dat we onszelf iets moeten ontzeggen. Tegelijkertijd wordt er soms naar ons gekeken alsof we het ervan nemen. Een vakantie van 5 weken. Een stacaravan. 3 maanden als Artist in Residence naar Noorwegen. Toe maar! Dat wil ik ook wel!

Mensen zijn geneigd om alleen de voordelen van onze levensstijl te zien. Ze vergeten voor het gemak even dat we vrijwel nooit uit eten gaan, niet de nieuwste LED tv hebben, enzovoort. Wij kunnen dit allemaal doen, omdat we keuzes maken. Andere keuzes. De vakantiekosten houden we laag door te kamperen en zelf iedere dag te koken. Belastingmeevallers geven we niet onmiddellijk uit. We gooien zelden eten weg. Onze consumptie-uitgaven zijn extreem laag. We doen geen impulsaankopen en zijn niet erg gevoelig voor reclame en leven zuinig. We hebben in 2002 een huis gekocht, maar tegelijkertijd staan we nog steeds ingeschreven als woningzoekende voor een huurwoning in onze gemeente. Just in case. We zijn allebei opgevoed in een tijdperk waarin luxe niet vanzelfsprekend was. Alleen op zaterdagavond kreeg je een glaasje limonade en een bakje chips. Op een doordeweekse dag kreeg je ranja.

We hebben allebei een arbeidsongeschiktheidsverzekering. Niet betaalbaar? Volgens ons klopt die redenatie niet. Het is een kwestie van prioritieten stellen. En bovendien hoef je je niet tegen de hoofdprijs te verzekeren.

Zijn wij het toonbeeld van financieel bewustzijn? Of zouden we onszelf wat meer mogen gunnen en ontnemen we onszelf kansen door onze zuinigheid?

Niet hoe maar wat. Wat is financieel bewustzijn eigenlijk?

Alex (NN) bepleitte om in de eerste fase van het onderzoek vooral bezig te zijn met ‘wat’ in plaats van ‘hoe’. Wat is financieel bewustzijn eigenlijk? Alex gaf als voorbeeld 2 verschillende personen:

- Iemand die geen kennis van financiën heeft, niet op de hoogte is van eventuele voor- en nadelen van zijn financiële situatie, maar desondanks intuïtief prima omgaat met zijn financiën. Hij weet wat er inkomt en uitgaat, heeft nog wat gespaard voor moeilijke tijden en zal daardoor niet gemakkelijk in financiële problemen zal komen.

- Iemand die economie heeft gestudeerd, voldoende kennis van alle mogelijkheden heeft, maar desondanks schulden maakt.

Wie van deze 2 is financieel bewust? Of zijn ze het allebei wel/niet? In eerste instantie zou je zeggen dat de eerste persoon het meest financieel bewust is omdat die het in de praktijk het beste doet. Maar misschien loopt die kansen mis, omdat hij/zij niet op de hoogte is van de verschillende mogelijkheden om zijn (financiële) leven gemakkelijker te maken. En waarom maakt persoon nummer 2 schulden terwijl hij wel de kennis heeft?

Zijn de eerste ideeën raak?

Intuïtie werkt in ons voordeel, maar de reflex om onmiddellijk ideeën te ontwikkelen kan ook een valkuil zijn. Collega-onderzoeker Lino Hellings en Yvonne Dröge Wendel besloten die reflex te weerstaan door in hun project voor verpleeghuis De Bieslandhof het gedrag van bewoners grondig te onderzoeken in een aantal viltworkshops. Terwijl zij aanvankelijk dachten dat zij de bewoners moesten activeren, ontdekten ze dat de bewoners vooral rust wensten. Met hun uiteindelijke ontwerp honoreerden Hellings en Dröge Wendel deze ‘passiviteit’, het recht op niets willen doen.

Omdat je een wicked problem slecht te pakken kan krijgen kantelt je visie op het probleem continu, merken we. Dat heeft tot gevolg dat je telkens nieuwe ideeën ontwikkeld. Toch ontstonden er meteen aan het begin van ons onderzoekstraject allerlei ideeën voor nieuwe handelingsperspectieven. Onze ervaring met projecten is dat de projecten waarin we moeizaam tot plannen komen meestal niet tot het beste resultaat leiden, terwijl projecten waarbij in een vroeg stadium bruikbare ideeën ontstaan vrijwel altijd succesvol zijn.

Kortom: we zijn ons bewust van de valkuilen, maar willen in dit proces onze eerste ideeën goed documenteren, zodat aan het einde duidelijk wordt of deze ideeën meteen raak waren. Dat wil overigens niet zeggen dat we die plannen meteen prijs geven…

Leidt grondig onderzoek tot de beste ideeën? Over selectieve informatiereductie.

Social Design For Wicked Problems is een onderzoek dat 4 maanden duurt. Gemiddeld besteden we 2 dagen per week aan het onderzoek. Het is onmogelijk om alle kennis die al is verzameld rond ‘financieel bewustzijn’ te verzamelen en te doorgronden. Het is geen wetenschappelijk onderzoek. Daar ligt ook niet de kracht van Social Design.

We herkenden onze werkmethode als kunstenaars in het boek Intuïtie, de kracht van denken zonder erbij na te denken van Malcolm Gladwell. Gladwell laat zien dat beslissingen die op basis van intuïtie en eerste indrukken worden genomen soms tot betere resultaten leiden dan bewuste besluitvorming op basis van wetenschappelijk onderzoek of marktonderzoek. Gladwell beschrijft een oefening van het Amerikaanse leger voor een aanval in de Perzische Golf. De aanvallende partij ‘Blue’ werd verslagen door ‘Red’ omdat Blue verzoop in de hoeveelheid data die door technische vernuft beschikbaar was, terwijl Red improviseerde en veldcommandanten veel vrijheid gaf. Het menselijke vermogen om complexe situaties snel te overzien noemt Gladwell ‘selectieve informatiereductie’. Die selectieve informatiereductie zorgt er voor dat we bedrijfsblindheid omzeilen en vaak sneller in staat zijn om een probleem op onorthodoxe wijze te reframen. Dat wij juist de kracht van denken zonder erbij na te denken inzetten om het probleem van gebrek aan financieel bewustzijn te lijf te gaan is een interessante contradictio in terminis.

Er wordt al heel veel onderzocht.

Het onderzoek dat ten grondslag ligt aan de praktijk van organisaties als het Nibud en de Stichting Weet Wat je Besteedt is zeer grondig. Zo geeft het Nibud bijvoorbeeld publicaties uit voor budgetcoaches over Gedragsverandering en Motiverende Gesprekstechnieken.

De Universiteit van Tilburg en Stichting Weet Wat Je Besteedt (WWJB) hebben gezamenlijk opdracht gegeven tot een driejarig promotieonderzoek naar het gedrag van jongeren in relatie tot de omgang met geld. Er wordt geprobeerd inzichten uit de psychologie en gedragseconomie zo toe te passen, dat jongeren op een positieve manier geprikkeld worden beter met hun geld om te gaan. Op basis van die inzichten en ideeën zullen zij samen met jongeren actie ondernemen. Het doel is dat er innovatieve ideeën en oplossingen uit het onderzoek voortkomen waarmee jongeren meer grip krijgen op hun geld. Binnenkort spreken wij promovenda Terri Seuntjens. Haar onderzoek richt zich momenteel op hebzucht en impulsieve aankopen.

Wat doen externe partijen?

Een wicked problem kent vele probleemeigenaren. Het verbaasde ons niet dat we veel organisaties op het spoor kwamen die zich met de problematiek van financieel bewustzijn bezig houden:

- Nibud.Het Nationaal Instituut voor Budgetvoorlichting is de nationale bewaker van onze huishoudportemonnee. Al 30 jaar doet het instituut onderzoek naar inkomsten en uitgaven van consumenten en geeft daar advies over. Het Nibud heeft als missie het verhogen van de zelfredzaamheid van consumenten op het gebied van geld. Enerzijds door consumenten in staat te stellen zelf beslissingen te nemen en keuzes te maken die van invloed zijn op hun budget en anderzijds door deskundigheid van institutionele kaders te verhogen, voor zover deze middels hun beleid, advisering en/of voorlichting invloed hebben op het budget van consumenten.

- Stichting Weet Wat je Besteedt Om het inzicht van jongeren in geldzaken te verbeteren, is een onafhankelijke stichting opgericht: ‘Weet Wat Je Besteedt’ (WWJB). WWJB richt zich op het vergroten van de financiële zelfredzaamheid bij jongeren van 12 tot 25 jaar. WWJB is daarvoor continu in gesprek met jongeren (zowel offline als online) en ontwikkelt samen met hen initiatieven die bijdragen aan hun financiële inzicht en weerbaarheid. De aanpak is door, met en voor jongeren en gericht op continu leren en ontwikkelen om jongeren te ondersteunen. De stichting gaat in gesprek met jongeren, legt ze niets op, maar komt in cocreatie tot antwoorden en oplossingen om de financiële zelfredzaamheid van jongeren van 12 tot 25 jaar te vergroten.

- LEF staat voor Leven en Financiën en heeft als doel om jongeren financieel bewuster te maken. LEF doet dat door lessen te geven op ROC’s. Die lessen worden gegeven door mensen die in de financiële dienstverlening werken, bijvoorbeeld bij een bank, een verzekeringsmaatschappij of als zelfstandig financieel adviseur.

Wij voeren binnenkort een gesprek met het Nibud. Omdat Nibud en ING al samen hebben gewerkt hebben we ervoor gekozen om het gesprek aan te gaan met een contactpersoon bij het Nibud van ING.

Wat doen ING en Nationale Nederlanden tot nu toe?

ING en Nationale Nederlanden hebben allerlei tools en tests ontwikkeld die het financieel bewustzijn moeten vergroten:

- De Financieel FIT Test

- Doelsparen

- De website mijngeld.nl

- Villa Pecunia

het platform van ING voor en door studenten met wekelijks video items van die in beeld brengen wat jongeren financieel raakt, zoals bijvoorbeeld dit item - Het ING-onderzoek naar financiële competentie waarin wordt bepleit om financiële educatie op te nemen in het vakkenpakket op scholen

- ING Life Insurance Commercial

- De bufferberekenaar (ontwikkeld samen met het Nibud)

- Een zoektocht naar wie of wat een mooie oude dag verdient door Nationale-Nederlanden

- Het Nationale-Nederlanden webinar over pensioen-inzicht

- Nationale-Nederlanden pensioenwijs

De lijst is eindeloos. Om herhaling van zetten te voorkomen brengen Alex en Geza in kaart welke acties al zijn ondernomen door ING/NN om financieel bewustzijn te bevorderen: niet alleen de publieke acties zoals de Bufferberekenaar en de FinancieelFitTest, maar ook acties waarvan het resultaat niet publiek werd. Zij zullen met name nagaan vanuit welke visie een actie/product is ontworpen en hoe financieel bewustzijn werd gedefinieerd om tot dat product te komen. Ook proberen zij te achterhalen waarom iets wel/niet werkt

Wil de echte probleemeigenaar nu opstaan?

Op 11 september hadden we met Alex Bogman en Geza Lazeur onze eerste bijeenkomst in het ING House. Ter voorbereiding hadden we de websites van zowel de ING bank als Nationale Nederlanden bestudeerd (Nationale-Nederlanden maakt een prominent onderdeel uit van het Europese deel van de verzekeringsactiviteiten van ING). We zagen grote verschillen tussen de websites en mission statements van de ING Bank en Nationale-Nederlanden. Met welke tak van ING hebben we nou eigenlijk te maken? vroegen wij ons af. ING Insurance/ Investment Management heeft het probleem van ons (afwezige) financieel bewustzijn aangedragen. Geza legde uit dat het een tak van ING is die in een belangrijke transitiefase zit. De verzekertak zal onder een nieuw label zelfstandig verder gaan. De verkoop van alle verzekeringsactiviteiten is een harde voorwaarde die de Europese Commissie heeft gesteld aan de goedkeuring van de staatssteun die ING in 2008 ontving om in de kredietcrisis het hoofd boven water te houden.

![]()

We zaten in het ING House, maar de verzekertak van ING bestaat voor ongeveer 80% uit Nationale Nederlanden. Het gedachtegoed van NN bleek minstens zo belangrijk als dat van ING om mee te nemen in de probleemanalyse.

Wicked Problem #2: Ons (afwezige) financiële bewustzijn

Op de Kick off bijeenkomst van 6 september werd een vraagstuk met een heel andere omvang aangedragen door ING Insurance/ Investment Management. HR Director Reward and Performance Management Brett Tollman vertelt dat mensen zich steeds minder bewust zijn van hun financiële toekomst, en vaak niet genoeg vooruit denken. En dat in een tijd met minder overheidssteun en een wereldwijde recessie.

Mensen zijn minder dan vroeger geneigd om te sparen voor later, omdat ze niet weten hoe de economische situatie in de toekomst zal zijn. Mensen vinden het moeilijk om zich daarop voor te bereiden. Bovendien zijn er zoveel verschillende partijen en organisaties die zich aanbieden, dat het voor burgers lastig is om goede informatie te vinden.

Volgens Tollman concentreren we ons voornamelijk op wat we nu belangrijk vinden. Het ontbreken van een financieel bewustzijn is daardoor een urgent probleem.

Social designers Sjaak Langenberg en Rosé de Beer zullen zich de komende maanden over dit omvangrijke vraagstuk buigen. In hun presentatie tonen ze hoe ze eerder een mockumentary als ontwerpstrategie hebben ingezet voor de polder Mastenbroek in Overijssel. Er waren uiteenlopende plannen voor deze polder. Omdat de betrokkenen rond de tafel allemaal hun eigen belangen behartigde, ontstond er een padstelling. In contrast met de weidsheid van de polder keek elke partij slechts tot de grenzen van zijn eigen rol.

Sjaak Langenberg en Rosé de Beer besloten om een fictieve werkelijkheid vorm te geven, door een film te maken over de uitbreiding van de polder zelf. Met het motto ‘Mastenbroek werkt aan leegte’ ontstond er een nieuw denk- en werkkader, en werkte men samen aan een fictieve wereld. In dit what-if-scenario werden andere rollen in het proces ingenomen, wat zorgde voor een enorme emancipatieslag. Het vermogen om samen te werken zette door in de eigenlijke aanpak van het probleem.